Илон Маск вновь оказался в центре внимания мировых финансовых сводок благодаря стремительному росту своего состояния. За год его капитал увеличился с 251 млрд долларов до более чем 412 млрд долларов. Такой рост связывают с подорожанием акций Tesla, укреплением позиций SpaceX и развитием биотехнологических проектов.

Как новый пакет Tesla может сделать Илона Маска триллионером

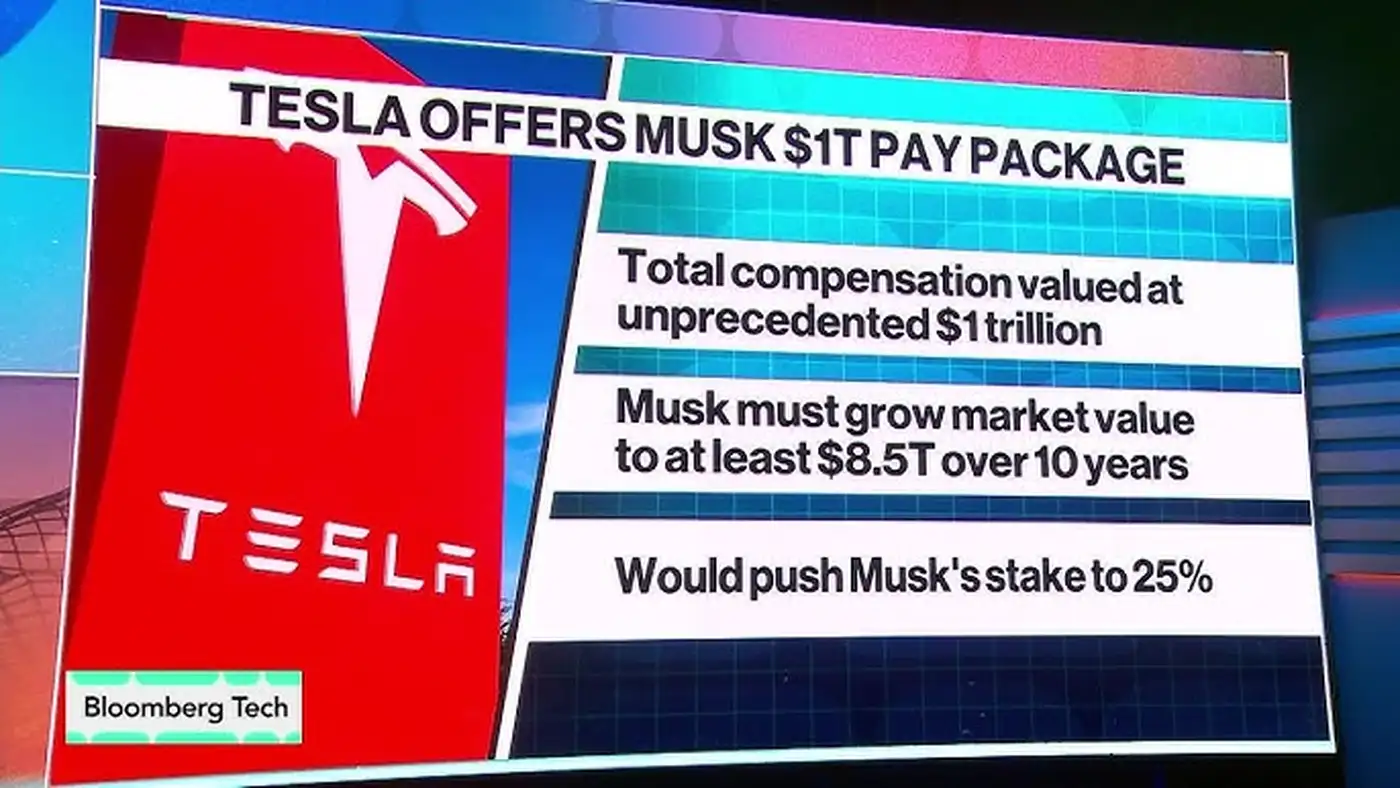

Новый долгосрочный пакет вознаграждения для Илона Маска устроен так, что его стоимость напрямую зависит от того, сможет ли Tesla за ближайшие годы кратно увеличить рыночную капитализацию и выполнить набор жёстких операционных целей. Вознаграждение представляет собой крупный блок опционов на акции, разбитых на серии траншей. Каждый транш «разблокируется» только после того, как компания достигает одновременно порогов по рыночной стоимости и ключевых метрик эффективности. Структура рассчитана на многолетний горизонт: права на акции вестятся ступенчато, часть — примерно к 7,5-летней отметке, часть — к десятилетнему рубежу, при условии, что Маск остаётся у руля и цели подтверждаются советом директоров.

Базовая логика проста. По мере роста капитализации Tesla проходят заранее зафиксированные «шлюзы»: от нескольких триллионов долларов на начальных этапах до верхнего целевого коридора, который предполагает оценку порядка нескольких триллионов, включительно с планкой около 8,5 трлн. На каждом таком уровне Маск получает право выкупить определённое число акций по заранее установленной цене (страйку). Если рыночная цена к моменту исполнения опционов значительно выше страйка, возникает большая «внутренняя стоимость» — разница между рыночной ценой и страйком, умноженная на количество акций. Именно эта разница и превращается в капитал владельца опционов. Чем выше капитализация — тем дороже акции — тем больше денежная ценность каждого заработанного транша.

Чтобы такие уровни капитализации выглядели обоснованными, в пакет заложены и операционные пороги. Среди них — выход на массовые объёмы производства электромобилей, значимое масштабирование программного дохода от автономного вождения, запуск и расширение сервисов роботакси, коммерциализация и серийный выпуск гуманоидной робототехники, а также рост бизнеса по накопителям энергии и энергоинфраструктуре. Параллельно установлены высокие цели по прибыли и денежным потокам. Эти «неценовые» цели выступают связующим звеном: они должны подтолкнуть выручку, маржинальность и, как следствие, рыночную оценку до уровней, при которых каждый следующий транш опционов приобретает крупную стоимость.

Механика начисления

Компания достигает очередного двойного порога — по капитализации и операционным метрикам; совет директоров фиксирует факт достижения; соответствующая часть опционного пакета переходит в статус «заработано». Вестинг обеспечивает график, при котором права на акции окончательно закрепляются за топ-менеджером не сразу, а после оговорённого срока. Далее у Маска появляется право (а не обязанность) исполнить опционы: заплатить страйковую цену и получить акции. С учётом масштабов пакета и предполагаемых уровней капитализации, суммарное количество акций, которое может оказаться у него в результате выполнения всех условий, выражается двузначным процентом от компании. Даже если рассматривать только добавочный пакет, без учёта уже имеющейся доли, при верхних целях капитализации оценка одной лишь «новой» доли может подбираться к тысячам миллиардов в денежном выражении. Для ориентира: при капитализации порядка 8,5 трлн долларов каждые 10% акций соответствуют 850 млрд долларов рыночной стоимости; каждые 12% — примерно 1,02 трлн.

Важно, что на практике этот результат складывается из нескольких шагов. Сначала достигаются нижние уровни, которые открывают первые транши и формируют «подушку» капитала. Затем, по мере прохождения последующих порогов, добавляются новые порции опционов. Параллельно растущая цена акций увеличивает внутреннюю стоимость уже заработанных прав. К десятому году действия схемы сумма этих блоков может сложиться в совокупность, близкую к одному триллиону долларов в зависимости от того, как далеко компания продвинется по шкале целей. Налоги и стоимость исполнения страйков уменьшают чистый результат, но эффект масштаба при многотриллионной оценке компании остаётся доминирующим.

Ещё один элемент — временная привязка. Пакет запрограммирован так, чтобы стимулировать не разовый «рывок», а устойчивый многолетний рост. Если цели достигнуты, но удержать их не удаётся, новые транши не открываются. Если цели достигаются и удерживаются, вестинг со временем превращает «условные» права в окончательно принадлежащие акции. Это создаёт прямую зависимость величины личного состояния Маска от долгосрочной траектории Tesla: чем устойчивее и выше эта траектория, тем больше вероятность, что суммарная стоимость опционов плюс уже имеющиеся активы подтянут его капитал к триллионной отметке.

Так формируется причинно-следственная цепочка. Жёсткие операционные KPI и многоступенчатые пороги капитализации обеспечивают основу для роста цены акций. Рост цены акций увеличивает внутреннюю стоимость каждого заработанного транша опционов. Сложение всех траншей при достижении верхних целей капитализации даёт добавочную рыночную стоимость, которая на верхнем сценарии сопоставима с одним триллионом долларов. Временные условия и требование личного участия Маска на посту руководителя на протяжении лет «пришивают» эту финансовую математику к реальной управленческой ответственности.